Per il prossimo anno le detrazioni per i figli a carico cambiano e potrebbero non spettare più a tutti. Cerchiamo di capire come funzioneranno i nuovi meccanismi.

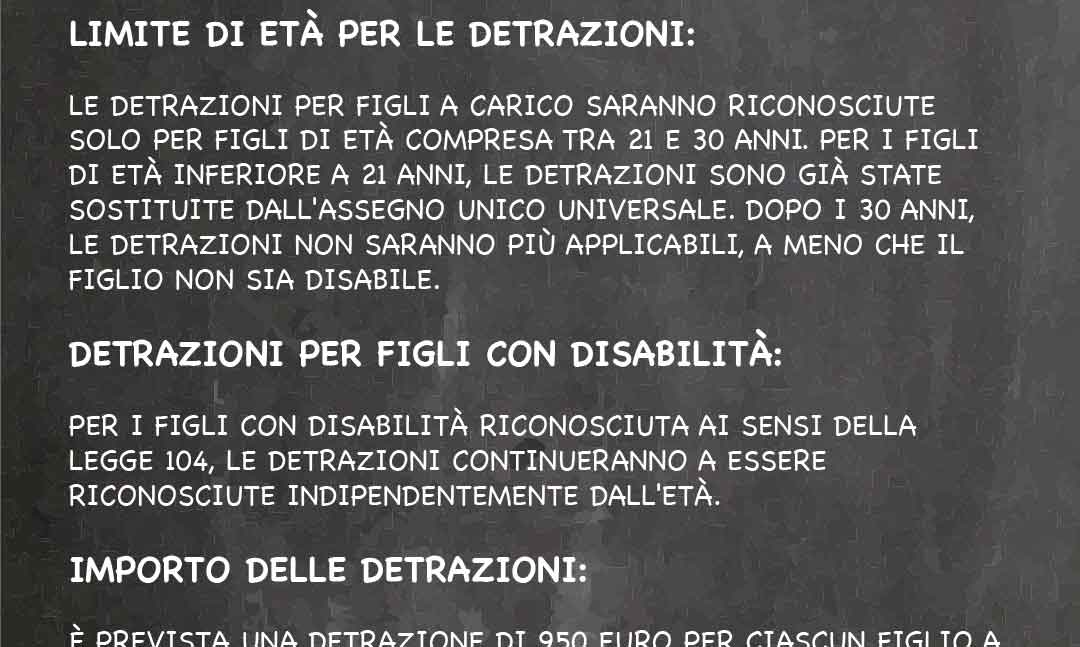

La Legge di Bilancio del 2025 tra le novità apporta un taglio alle detrazioni per i figli a carico. Dal 1° gennaio saranno imposti, infatti, nuovi limiti e alla teorica detrazione di 950 euro all’anno per ciascun figlio fiscalmente a carico saranno apportati vincolati limiti di età che avranno come esclusione solo i figli in condizione di disabilità.

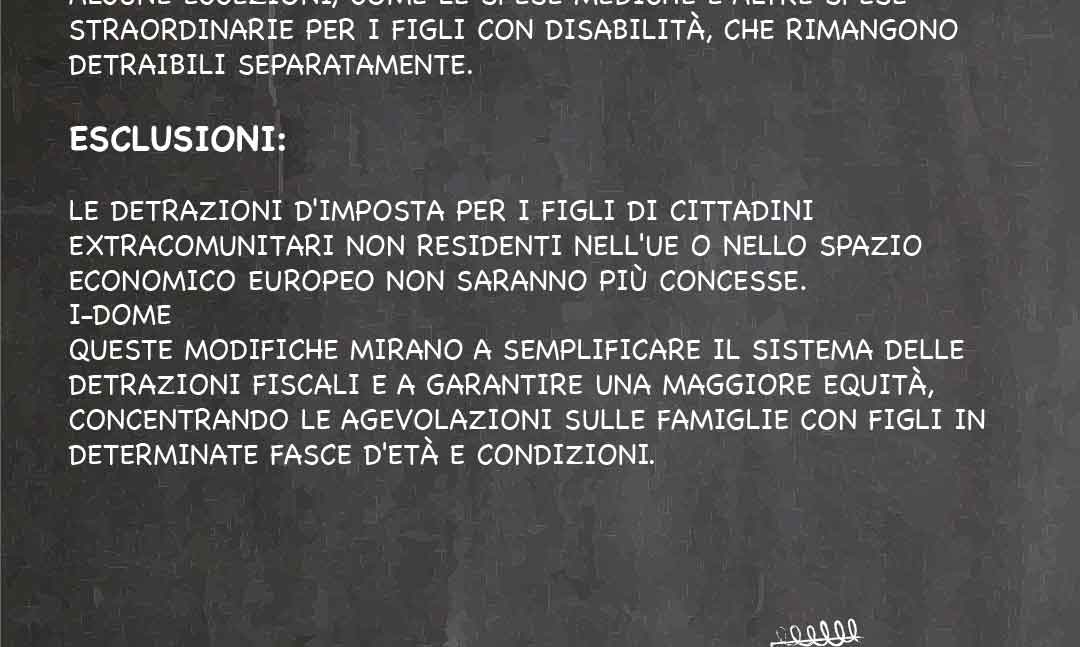

L’introduzione dell’Assegno Unico ha cambiato di fatto le vecchie detrazioni erogate a favore dei nuclei familiari. Nel caso dei figli a carico sappiamo che l’assegno mensile spetta fino al compimento del 21esimo anno di età con un importo definito in base all’ISEE familiare e fino ad un massimo di 199 euro, l’unica eccezione è rappresentata dai figli che presentano condizione di disabilità in quanto in questo caso non è previsto un limite di età.

Superati i 21 anni ed eliminato l’AU le famiglie si affidano alle altre detrazioni ed è proprio qui che dal prossimo anno avviene il cambiamento più importante.

I nuovi limiti per le detrazioni dei figli a carico con più di 21 anni

Fino a questo momento per le detrazioni riguardanti i figli a carico con più di 21 anni si teneva conto dell’età del figlio ma anche del reddito da questi prodotto, la Legge di Bilancio del 2025 apporta nuovi limiti di età estremamente vincolanti.

Dal prossimo le detrazioni Irpef per figli a carico dopo il compimento dei 21 anni saranno applicate fino ai 30 anni del figlio e a determinate condizione. Nello specifico, sono considerati fiscalmente a carico i figli:

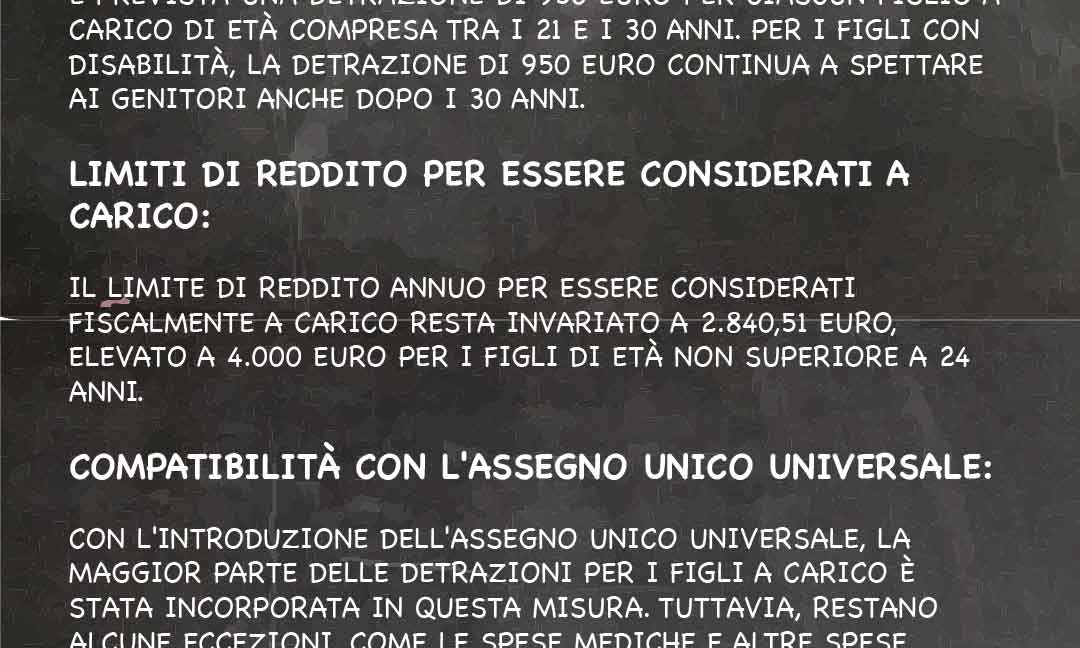

- che hanno meno di 24 anni e producono un reddito massimo pari o inferiore ai 4.000 euro nel periodo di imposta di riferimento;

- sopra i 24 anni producano un reddito pari al massimo ai 2.840,51 euro.

Superati poi i 30 anni le detrazioni non spetteranno più. Come capire però quanto spetta di detrazioni? Il calcolo in realtà è molto semplice e si basa sulla detrazione teorica che si dovrebbe ricevere, quindi si applica la formula euro= 950 x (95.000 -reddito complessivo) / 95.000. Se ci cono più figli con più di 21 anni di l’importo di 95mila è aumentato poi di 15mila per ogni figlio.

Facendo qualche esempio; un contribuente con 25mila euro di reddito avrebbe diritto a: 950 x(95.000-25.000)/95.000= 700 euro annui di detrazione.

Se però c’è anche un altro figlio a carico con più di 21 anni la detrazione per ognuno di calcolerebbe in questo modo: 950x(110.000-25.000)/110.000 ovvero 734 euro di detrazione annua per figlio.